Willkommene Einnahmequelle für die Gemeinden

Fortsetzung von Seite 1: Grundstückgewinnsteuern im Amt

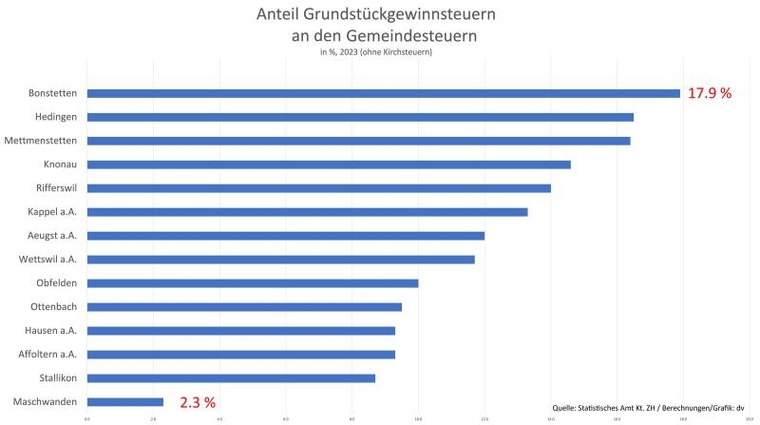

Wie im Front-Artikel erwähnt, haben die Grundstückgewinnsteuern erheblichen Einfluss auf die Gemeindefinanzen. Im letzten Jahr lag in neun von 14 Gemeinden der Anteil der Grundstückgewinnsteuern an den Gemeindesteuern bei zehn Prozent oder mehr. Dies ist auch auf der unten stehenden Grafik deutlich ersichtlich. Ohne diese üppig sprudelnde Finanzquelle hätten wohl die meisten Gemeinden ein ziemliches Loch in der Kasse.

Die Grundstückgewinnsteuer sei «wichtig und deutlich mehr als bloss die ‹Konfi aufs Brot›», heisst es beispielsweise in Kappel. «Da unser Haushalt schon heute schlank unterwegs ist, wäre ein solcher Wegfall mit reinen Sparübungen nicht vollumfänglich auszugleichen und entsprechend eine Steuererhöhung wohl unvermeidbar.» Ganz ähnlich tönt es beim Schweizerischen Gemeindeverband in Bern, der die Interessen der Gemeinden vertritt. Weniger Einnahmen aus der Grundstückgewinnsteuer würden dazu führen, «dass diese Mindereinnahmen durch andere Mehreinnahmen (zum Beispiel Einkommens- und Vermögenssteuer) kompensiert werden müssten», teilt der Verband auf Anfrage mit.

Die Grundstückgewinnsteuer

Wer eine Liegenschaft verkauft, muss auf einen allfällig erzielten Gewinn eine Steuer zahlen: die Grundstückgewinnsteuer. Die Steuer bemisst sich nach der Höhe des Reingewinns (Verkaufspreis abzüglich Kaufpreis und wertvermehrende Aufwendungen). Berücksichtigt wird bei der Bemessung der Steuer auch die Haltedauer: Ist jemand lange im Besitz einer Immobilie, zahlt er weniger als jemand, der schon nach kurzer Zeit wieder verkauft. Die Website immosky.ch nennt folgendes Rechnungsbeispiel für den Kanton Zürich: Kaufpreis einer Immobilie 800 000 Franken, Verkaufspreis 1 000 000 Franken = Differenz 200 000 Franken. Grundstückgewinnsteuer bei einer Haltedauer von fünf Jahren: 65 930 Franken, bei einer Haltedauer von 20 Jahren: 34 700 Franken.

Im Kanton Zürich kann die Grundstückgewinnsteuer aufgeschoben (vermieden) werden bei einem Erbgang, Erbvorbezug oder einer Schenkung; bei einem Eigentümerwechsel unter Ehegatten; bei einer Ersatzbeschaffung von selbst genutztem Eigentum innerhalb von zwei Jahren. Die Steuer ist kantonal unterschiedlich geregelt. Im Kanton Zürich sind die Gemeinden dafür zuständig, andernorts sind es Kanton und Gemeinden gemeinsam oder der Kanton alleine. (dv)